2019Q1生鲜电商报告:线上交易仅达1成,高频购买用户占比低

发布时间:2019-05-16 17:21:51 来源:比达网 标签:生活服务 我要评论第三方数据挖掘及市场研究机构比达(BigData-Research)日前发布的《2019年第1季度中国生鲜电商市场发展报告》(以下简称“报告”)显示,居民收入和消费支出稳步增长,带动生鲜消费需求;现阶段线上生鲜交易占比仅1成,未来增长空间巨大。

互联网发展、用户生活习惯和消费习惯转变等正在促进中国生鲜电商行业快速发展。第三方数据挖掘及市场研究机构比达(BigData-Research)日前发布的《2019年第1季度中国生鲜电商市场发展报告》(以下简称“报告”)显示,居民收入和消费支出稳步增长,带动生鲜消费需求;现阶段线上生鲜交易占比仅1成,未来增长空间巨大。

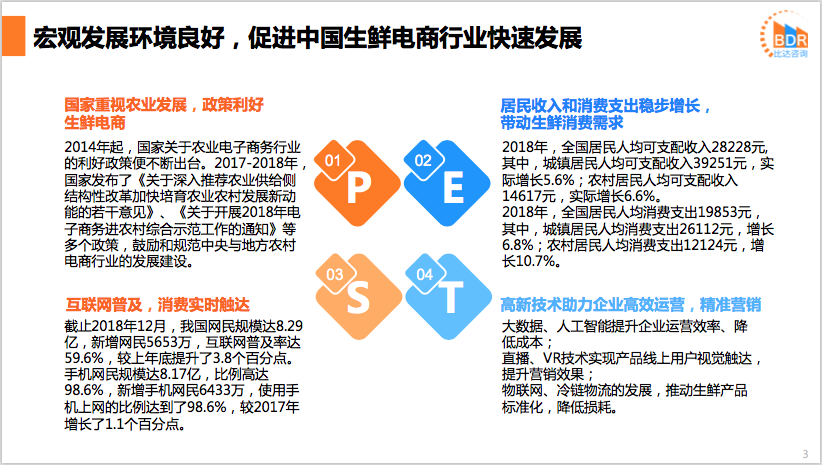

国家重视农业发展,政策利好生鲜电商。2017-2018年,国家发布了《关于深入推荐农业供给侧结构性改革加快培育农业农村发展新动能的若干意见》、《关于开展2018年电子商务进农村综合示范工作的通知》等多个政策,鼓励和规范中央与地方农村电商行业的发展建设。2018年,全国居民人均消费支出19853元,其中,农村居民人均消费支出12124元,增长10.7%。

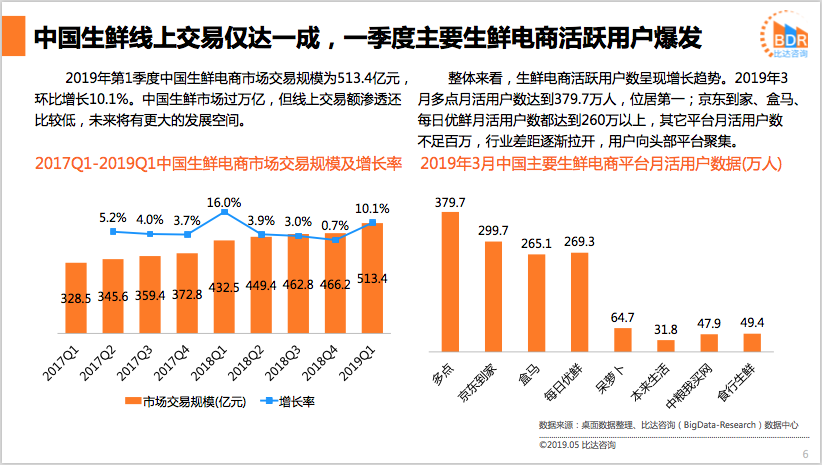

中国生鲜电商市场交易规模总额在稳步增长,但增长率较相对逐步放缓,中国生鲜电商市场从原先粗犷散养阶段迈入精细化运营时期。报告显示,2019年第1季度中国生鲜电商市场交易规模为513.4亿元,环比增长10.1%。随着巨头加大布局,生鲜电商领域“马太效应”开始显现,用户和资源不断向头部平台聚拢,头部平台规模不断扩大,与其他中小平台之间的差距逐渐拉大。报告显示,2019年3月多点月活用户数达到379.7万人,位居第一;京东到家、盒马、每日优鲜月活用户数都达到260万以上。

2016年以来生鲜电商企业“死亡名单”不断增加,但市场巨大空间仍然不断吸引新玩家加入其中。目前生鲜电商可以分为5大类,包括以阿里、京东为代表的综合类,以本来生活、每日优鲜为代表的垂直类,以大型商超如永辉超市为代表的线下商超依托类,以顺丰为代表的物流生鲜,以社区商家自营的公众号、APP为代表的社区O2O等。其中,综合类平台品牌知名度高,具有完善的经营管理体系,垂直类平台精细化运营,更受用户欢迎。报告显示,有40.8%的用户偏好使用综合类生鲜电商平台购买生鲜品;有33.4%的用户细化在垂直类平台网购。

近年来,消费者对食品安全的意识越来越高,在购买生鲜食品时更加重视产品质量。报告显示,高达80.4%的用户在选择生鲜电商平台时看重食品安全,价格为第二考虑因素(75.8%)。

生鲜被认为是黏性高、重复购买率高的品类,不过用户线上高频购买习惯仍待逐步培养。水果是生鲜电商用户最常购买的品类,其次是牛奶乳品以及粮油副食。

关注比达官方微信

2021年1月网络购物APP月活用户数

排名

APP名称

月活跃用户数(万人)

-

1淘宝71374.2

-

2拼多多41985.7

-

3京东28290.4

-

4美团13045.0

-

5淘宝特价版10924.7

-

6天猫5772.7

-

7闲鱼5075.3

-

8唯品会5027.3

-

9苏宁易购4379.7

-

10小米商城4280.6

-

11蘑菇街1699.7

-

12转转1581.9

-

13京东极速版1520.3

-

14一淘1489.7

-

15多点1409.0

-

16华为商城1106.7

-

17欢太商城1051.4

-

18盒马1047.1

-

19返利1006.7

-

20京东到家955.1

-

21阿里巴巴889.9

-

22每日优鲜841.4

-

23花生日记646.1

-

24折800644.7

-

25聚美595.8

-

26叮咚买菜579.2

-

27识货488.4

-

28考拉海购462.9

-

29永辉生活409.6

-

30什么值得买341.1